Information concernant votre régime de retraite

-

Régime de retraite du personnel d'encadrement (RRPE)

La majorité d’entre vous participez au Régime de retraite du personnel d’encadrement (RRPE), tout comme la plupart des cadres du secteur de la santé et des services sociaux ainsi que de l’éducation.

Pour vous informer davantage sur votre régime de retraite, nous vous invitons à consulter le Coup d’œil RRPE.

Taux de cotisation

- 2026, 2027 et 2028 : 11,23 %

- 2023, 2024 et 2025 : 12,67 %

- 2020, 2021 et 2022 : 12,29 %

- 2018 et 2019 : 12,82 %

- 2017 : 15,03 %

Retraite Québec prépare une évaluation actuarielle tous les trois ans pour fixer le taux de cotisation. La dernière évaluation actuarielle a été réalisée à l’automne 2025, sur la base des données au 31 décembre 2023, pour établir les taux de cotisation pour 2026, 2027 et 2028.

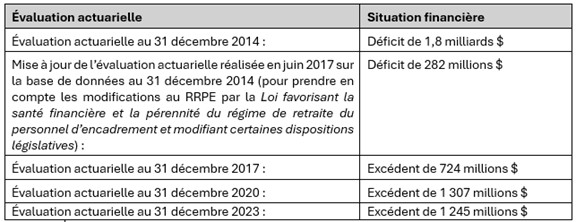

Évolution de la situation financière

Selon l’évaluation actuarielle au 31 décembre 2023, la caisse des participants présente encore un excédent, quoique moins élevé que lors de l’évaluation précédente. En effet, l’excédent est passé de 1 307 millions $ au 31 décembre 2020 à 1 245 millions $ au 31 décembre 2023. Cette diminution de l’excédent s’explique principalement par le rendement négatif de 2022.

L’excédent constaté représente 11,3 % de la valeur actuarielle des prestations acquises (le passif). Conformément aux règles encadrant le régime de retraite, comme ce pourcentage est inférieur à 25 %, cette somme est conservée dans un fonds de stabilisation afin de faire face aux pertes futures. Ainsi, si les résultats sont moins favorables dans l’avenir, des sommes pourront être prélevées dans le fonds de stabilisation pour absorber les déficits avant d’augmenter le taux de cotisation au-delà d’un seuil déterminé dans l’évaluation actuarielle.

De plus, afin de limiter les variations excessives de la valeur de la caisse, les gains ou les pertes de rendement sont reconnus de façon graduelle. Ainsi, au 31 décembre 2023, des pertes totalisant 123 millions $ n’étaient pas encore reconnues.

Perspectives

La situation du régime demeure préoccupante puisque la question des coûts et du risque lié aux transferts du RREGOP n’est toujours pas réglée. Les associations de cadres et les regroupements auxquels elles appartiennent poursuivent avec persévérance leur quête de solutions pérennes afin d’éviter que le régime se retrouve à nouveau en situation de vulnérabilité.

17 décembre 2025

-

Autres régimes

Certains d’entre vous participez à un régime de retraite autre que le Régime de retraite du personnel d’encadrement (RRPE), soit :

- Régime de retraite des employés fédéraux intégrés dans une fonction auprès du gouvernement du Québec (RREFQ)

- Régime de retraite des enseignants (RRE)

- Régime de retraite des fonctionnaires (RRF)

- Régime de retraite des agents de la paix en services correctionnels (RRAPSC)

- Régime de retraite de l’administration supérieure (RRAS)