Cadres actifs

-

Information générale (votre régime en un coup d'oeil et votre brochure complète)

Le régime d’assurance collective des cadres actifs couvre environ 25 000 gestionnaires, provenant de 22 associations de cadres du secteur public, dont l’Alliance qui représente 3 300 assurés.

Il comprend les régimes autoassurés par le gouvernement (régime uniforme d’assurance vie, régime de rentes de survivants, régime d’assurance salaire de courte durée) et les régimes assurés par Beneva (SSQ) (régime d’assurance vie obligatoire et additionnelle facultative, régime d’assurance salaire de longue durée, régime d’assurance accident maladie).

Votre régime en un coup d’oeil

Votre régime d’assurance – Janvier 2025 – Brochure complète (76 pages)

-

Assurances obligatoires (accident maladie, salaire de longue durée, vie)

Le coût TOTAL des assurances obligatoires (accident maladie, salaire de longue durée, vie) est partagé à parts égales (50 % – 50 %) entre l’employeur et le cadre.

- Accident maladie : payée par l’employeur et par le cadre, en proportion variable, afin de parvenir à une contribution totale en assurances obligatoires partagée à 50 % – 50 %.

- Salaire de longue durée : payée à 100 % par l’employeur.

- Vie : payée à 100 % par le cadre.

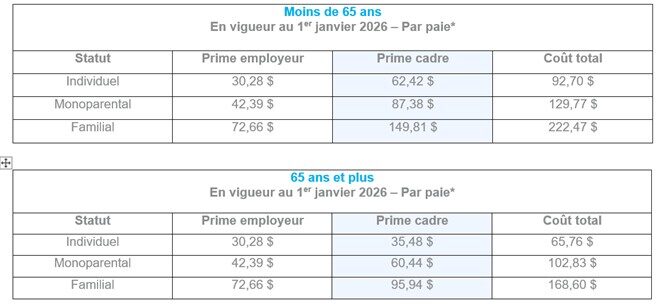

Tarification 2026

Pour l’ensemble des régimes obligatoires, le coût total en 2026 représente 3,0867 % du salaire, partagé 50-50 entre l’employeur et le cadre, soit 1,5434 % chacun.

Accident maladie – Payée par l’employeur et par le cadre

Le coût total augmente de 4 %, principalement en raison des coûts des médicaments.Il est à noter que la tarification est différente en fonction du groupe d’âge (moins de 65 ans ou 65 ans et plus) pour tenir compte de la prime payée pour le régime public d’assurance médicaments à partir de 65 ans.

Salaire de longue durée – Payée par l’employeur

La prime augmente de 10 % et représente 0,83 % du salaire.

Vie (adhérent, conjoint, personnes à charge et mutilation accidentelle) – Payée par le cadre

Le montant de la protection d’assurance-vie de l’adhérent correspond à 50 % du traitement annuel.

La prime d’assurance-vie de l’adhérent est réduite de 7,8 %. Celle de l’assurance-vie du conjoint et des enfants à charge est réduite de 13,5 %. La prime pour la mutilation accidentelle est maintenue à son niveau de 2025. Pour l’ensemble de ces protections d’assurance vie, la prime représente 0,08 % du salaire en 2026.

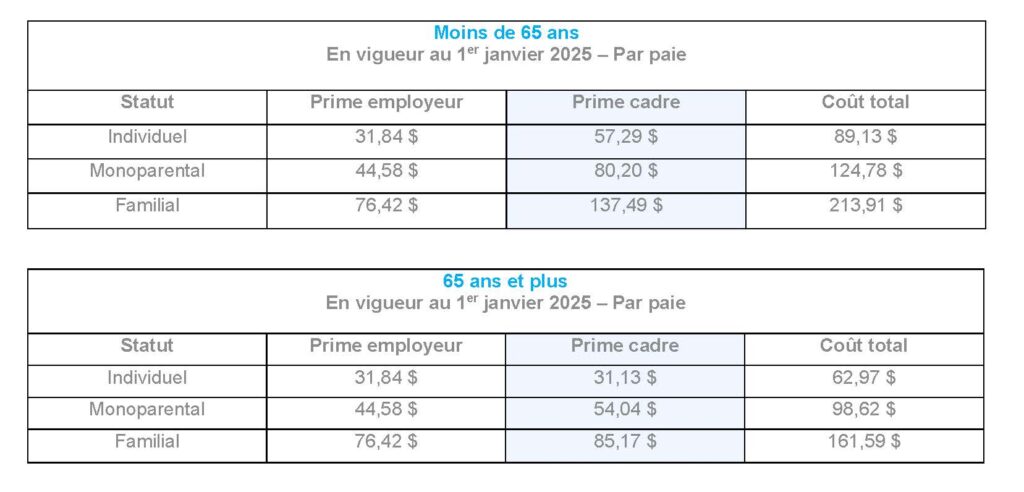

Tarification 2025

Pour l’ensemble des régimes obligatoires, le coût total en 2025 représente 3,2062 % du salaire, partagé 50-50 entre l’employeur et le cadre, soit 1,6031 % chacun.

Accident maladie – Payée par l’employeur et par le cadre

La prime totale de 2024 augmente de 20,2 %. Cette importante augmentation s’explique principalement par l’augmentation des coûts des médicaments et par l’augmentation de la consommation de ceux-ci.Il est à noter que la tarification est différente en fonction du groupe d’âge (moins de 65 ans ou 65 ans et plus) pour tenir compte de la prime payée pour le régime public d’assurance médicaments à partir de 65 ans.

Salaire de longue durée – Payée par l’employeur

La prime de 2024 est maintenue et représente 0,756 % du salaire.

Vie (adhérent, conjoint, personnes à charge et mutilation accidentelle) – Payée par le cadre

La prime d’assurance-vie de l’adhérent, celle du conjoint et des enfants à charge et celle pour la mutilation accidentelle sont maintenues à leur niveau de 2024. Pour l’ensemble de ces protections d’assurance vie, la prime représente 0,087 % du salaire.

-

Assurances facultatives (vie additionnelle)

Tarification 2026

Vie additionnelle (adhérent et conjoint) – Payée par le cadre en fonction de l’option choisie

La prime de 2025 est maintenue.

Rappelons que cette prime varie en fonction de l’âge, du sexe et des habitudes tabagiques.

Pour connaître les détails, voir le tableau de tarification pour l’assurance vie additionnelle.

Tarification 2025

Vie additionnelle (adhérent et conjoint) – Payée par le cadre en fonction de l’option choisie

La prime de 2024 est maintenue.

Rappelons que cette prime varie en fonction de l’âge, du sexe et des habitudes tabagiques.

Pour connaître les détails, voir le tableau de tarification pour l’assurance vie additionnelle.

-

Assurance voyage

Quelles sont vos protections?

Comme adhérent au régime d’assurance collective Beneva (SSQ), vous bénéficiez :

- de l’assurance voyage

- du service d’assistance voyage, en cas de problèmes

- de l’assurance annulation de voyage

Si vous possédez une protection familiale : votre conjoint ainsi que vos enfants à charge sont assurés (l’enfant est âgé de moins de 18 ans ou âgé de moins de 26 ans et étudiant à plein temps).

Si vous possédez une protection monoparentale : vos enfants à charge sont assurés (l’enfant est âgé de moins de 18 ans ou âgé de moins de 26 ans et étudiant à plein temps).

Les bagages et autres effets personnels sont habituellement couverts par une police d’assurance habitation (à vérifier auprès de votre assureur).

Lire attentivement les sections suivantes de la brochure Régime d’assurance collective du personnel d’encadrement des secteurs public et parapublic du Québec :

- Assurance voyage avec assistance, incluant les exclusions, restrictions et limitations (5 M$ maximum par assuré si décès, accident ou maladie subite)

- Assurance annulation de voyage, incluant les exclusions, restrictions et limitations (5 000 $ maximum accordé par assuré pour les frais d’annulation)

Qu’arrive-t-il si vous avez des problèmes pendant votre voyage?

Vous devez contacter CanAssistance qui peut vous avancer de l’argent et vous aider dans vos démarches, au besoin. ATTENTION! Certains frais ne sont remboursables que sur autorisation préalable de CanAssistance.

Assurez-vous d’avoir une photocopie de :

- votre carte d’assurance maladie

votre carte personnelle de Beneva (SSQ) (où apparaissent les coordonnées de CanAssistance, sous-traitant qui offre les services d’assistance médicale aux voyageurs, et le numéro de contrat) - vos numéros d’urgence à contacter en cas de problèmes (parenté, pharmacien, médecin)

- les sections « Assurance voyage avec assistance » et « Assurance annulation de voyage » de la brochure Régime d’assurance collective du personnel d’encadrement des secteurs public et parapublic du Québec

Source :

- Régime d’assurance collective du personnel d’encadrement des secteurs public et parapublic du Québec

Mise à jour : 2 août 2019